7

INTERNATIONELL OCH SVENSK EKONOMI 2014

Långsam global återhämtning

Den globala ekonomin uppvisade en mixad bild

under 2014 där USA visade framfötterna medan

återhämtningen i eurozonen blev en besvikelse.

Arbetsmarknaden i USA utvecklades starkt och

tillväxten var högre än väntat, gynnad av

sjunkande energipriser och lägre räntor. Hushållens

konsumtion, som utgör mer än två tredjedelar av

ekonomin, svarade för merparten av tillväxt-

ökningen. Även om den amerikanska BNP-tillväxten

varvade ned till 2,6 % i det fjärde kvartalet 2014

från närmare 5 % i det tredje kvartalet är den

amerikanska centralbanken (Federal Reserv) positiv

om den amerikanska ekonomin. Efter att ha

avslutat sina obligationsköp i höstas står Federal

Reserv i begrepp att höja sin viktigaste styrränta

under 2015 för första gången sedan 2007, även om

ett lågt underliggande inflationstryck reser frågor

om tidpunkten för en räntehöjning.

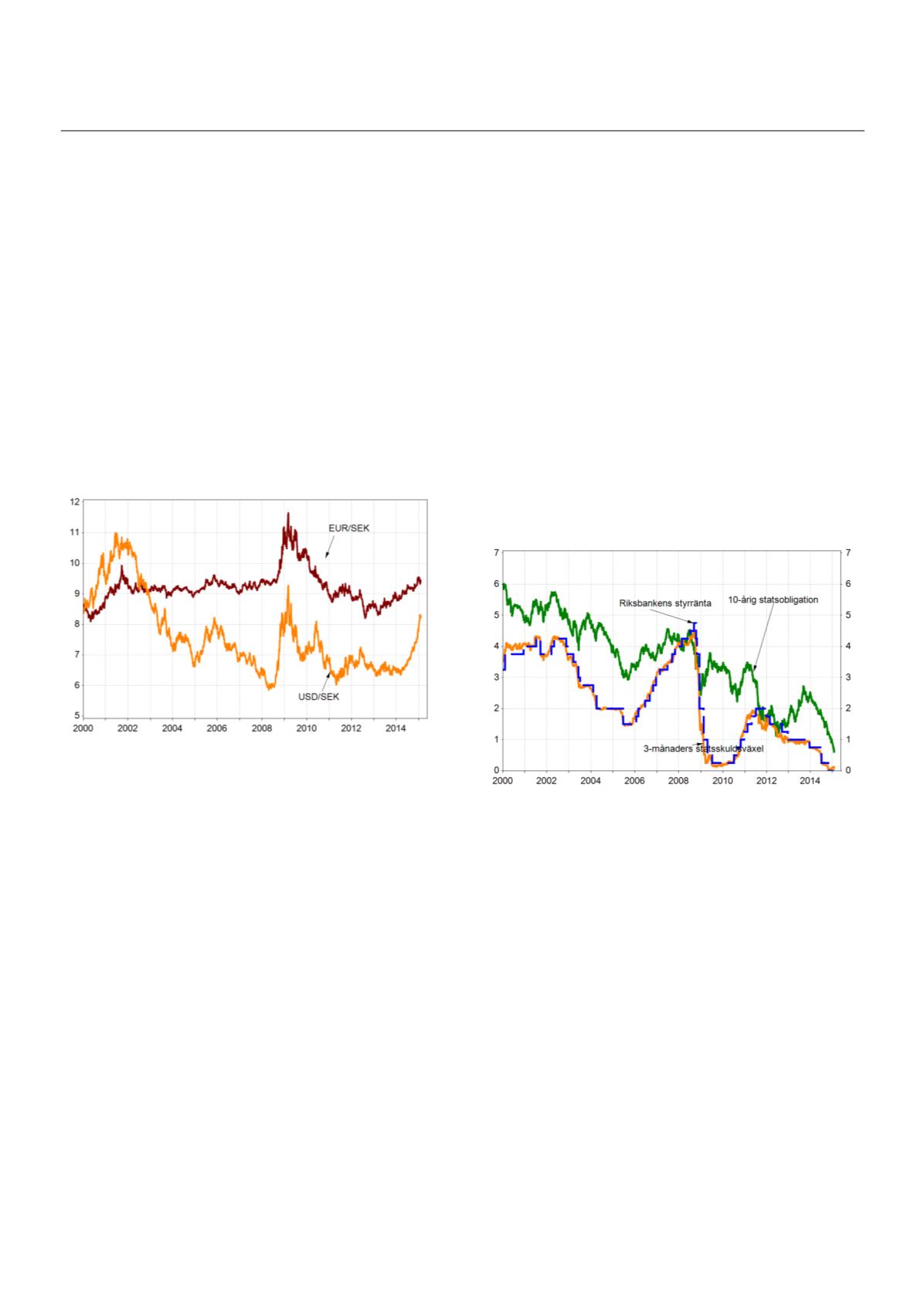

Den svenska kronan gentemot dollarn och euron.

I euroområdet blev tillväxten svagare än förväntat

där den ökade geopolitiska osäkerheten till följd av

Ukraina krisen och sanktionerna gentemot Ryssland

kan ha haft en negativ påverkan på den europeiska

konjunkturen. Inflationen i eurozonen fortsatte att

sjunka och risken för en deflationistisk utveckling

bidrog till att Europeiska Centralbanken (ECB)

sänkte styrräntan till rekordlåga 0,05 % i höstas.

ECB:s beslut om ett omfattande uppköpsprogram

av obligationer motsvarande 1 miljard euros fram

till september 2016 var ett ytterligare ett steg för

att motverka den sjunkande inflationen och stärka

tillväxten. Den okonventionella penningpolitiken

från ECB bidrog till att statsobligationsräntorna föll

ytterligare inom EMU till rekordlåga nivåer. Detta

har även satt avtryck på valutamarknaderna där

euron har påtagligt försvagats mot dollarn. Även

tillväxtekonomierna uppvisade en splittrad

utveckling under 2014. Den kinesiska tillväxten

växlade ned ytterligare och i slutet av förra året var

BNP ökningen 7,3 % i årstakt vilket är den lägsta

takten på flera decennier. Detta är dock delvis en

medveten strategi för att minska obalanserna i

ekonomin. Växande obalanser i den brasilianska

ekonomin och bristande reformer drog ned

tillväxten ytterligare under fjolåret medan den

indiska ekonomin börjat skörda frukterna av de

strukturreformer som har implementerats.

Hushållen driver svensk ekonomi

Den

svenska

ekonomin

uppvisade

en

förhållandesvis stabil utveckling under 2014 trots

inrikespolitisk osäkerhet och svag tillväxt i Europa.

BNP steg med 2 % under fjolårets tre första kvartal

och drevs av en ökad inhemsk efterfrågan där

privata konsumtionen och bostadsinvesteringarna

svarade för merparten av uppgången. Hushålls-

sektorn stimulerades av låga räntor, stigande

realinkomster och en ökad sysselsättning. Den

inhemskt drivna tillväxten har även satt avtryck i

den privata tjänstesektorn som växte med dryga 3

% i årstakt under 2014. För svensk exportindustri

var utvecklingen den motsatta där den svaga

omvärldsefterfrågan, inte minst i euroområdet,

ledde till en fortsatt minskad industriproduktion och

medioker exportutveckling.

Ränteutvecklingen i Sverige.

Inflationen i svensk ekonomi sjönk ytterligare under

2014 och i genomsnitt föll konsumentpriserna med

0,2 % jämfört med 2013. Samtidigt sänkte

Riksbanken sin reporänta, till historiskt låga noll

procent. Den låga svenska inflationen, fallande

inflationsförväntningar och ECB:s expansiva

penningpolitik sätter ytterligare press på

Riksbanken att genomföra fler penningpolitiska

åtgärder för att på sikt kunna då inflationsmålet på

2 %. En del i detta är att Riksbanken i februari

2015 beslöt sänka reporäntan till -0,10.

Riksbankens räntesänkningar samtidigt som

framtida räntehöjningar förskjutits på framtiden har

lett till en svagare krona i synnerhet mot den

amerikanska dollarn men även gentemot euron

vilket på sikt kan stödja svensk exportindustri.