9

FÖRVALTNINGSBERÄTTELSE

Verksamhetens art och inriktning

Sparbanken Lidköping AB är helägt av Sparbanks-

stiftelsen Lidköping, 855900-6435. Banken bedriver

jämte traditionell bankverksamhet förmedling av

försäkringar. Verksamheten bedrivs i huvudsak

inom Lidköpings kommun och är inriktad på

hushåll, små och medelstora företag inklusive

lantbruk, föreningar, församlingar samt kommunen

och dess bolag.

Balansomslutning

Balansomslutning uppgick vid årets slut till 6 391

mkr, vilket är en ökning med 366 mkr jämfört med

ingående balans. Bankens egna kapital uppgår till

2 041 mkr, en soliditet på 32 % (31).

Affärsvolym

Bankens genomsnittliga affärsvolym, med vilket

avses våra kunders in- och utlåning i banken samt

förmedlade produkter till Swedbank såsom

värdepappersfonder och bolån, ökade under året

med 876 mkr till 16 080 mkr, eller 6 % (5). Ultimo

har en ökning skett med 1 188 mkr till 16 746 mkr.

Ökningen hänför sig huvudsakligen till ökat

sparande. Utestående lånevolymer uppgick vid

årsskiftet till 7 754 mkr och sparandevolymer till

8 992 mkr.

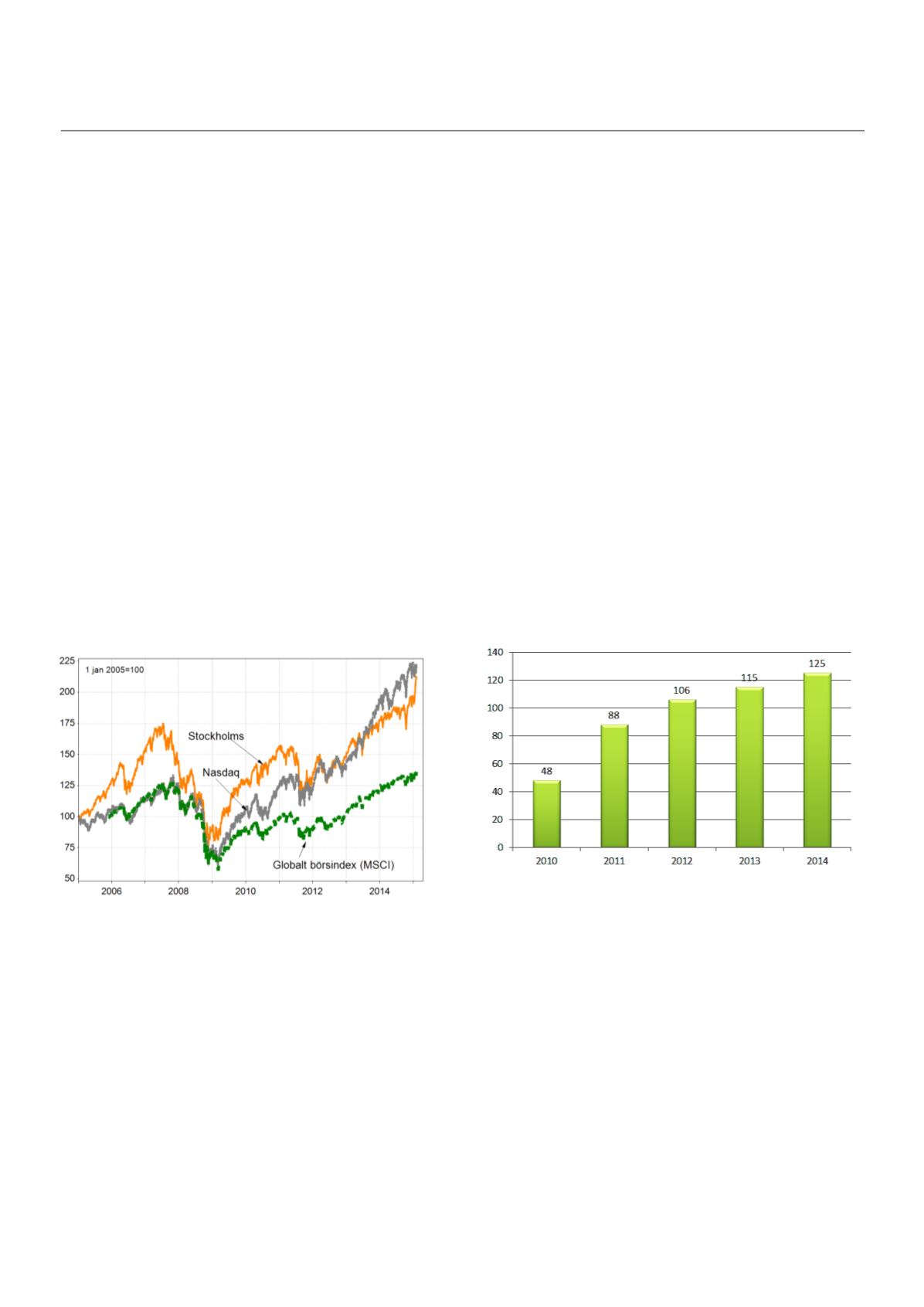

Börsutvecklingen, januari 2005=100.

Sparande och placeringar

Den totala inlåningen ökade under året med

174 mkr (-14) till 4 235 mkr. Inlåningen från

hushåll ökade med 124 mkr (162) och från företag

med 51 mkr (-4). Inlåning från offentlig sektor

minskade under året med 15 mkr (-58) Värdet i

aktie- och räntefonder samt försäkringsplaceringar

hos Swedbank Robur har under året ökat med

555 mkr (359) till totalt 3 331 mkr. Placering i

strukturerade produkter och värdepappersdepåer

ökade under året med 216 mkr (249) och uppgick

per årsskiftet till 1 426 mkr. Nettosparandet i fond-

och försäkringssparande uppgår till 151 mkr (-15).

Kreditgivning

Utlåning till hushåll ökade under året med 57 mkr

(10) medan utlåning till företag och offentlig sektor

minskade med 39 mkr (-28). Utlåningen till

personliga företagare som ingår i hushåll ökade

med 120 mkr (-87) Utlåningen till allmänheten

uppgick därmed vid årets slut till 3 614 mkr, en

ökning med 13 mkr (-13). Bottenlån för bostäder

placeras i Swedbank Hypotek och uppgår vid årets

slut till 2 826 mkr en ökning med 86 mkr (54). Den

totala volymen av förmedlade krediter till

Swedbank Hypotek där även jordbruks- och

företagskrediter ingår uppgår till 3 422 mkr, en

ökning med 82 mkr (123). Den samlade utlåningen

i såväl egen portfölj som förmedlad utlåning, har

under året ökat med 241 mkr (129) vilket

motsvarar 3 % (2).

Resultat

Årets resultat uppgår efter bokslutsdispositioner

och skatt till 110 mkr (116). Rörelseresultatet

uppgår till 125 mkr jämfört med 115 mkr för 2013,

en ökning med 10 mkr (9). Ökad utdelning på

aktieinnehavet i Swedbank med 4 mkr och en

ökning av nettoresultat finansiella transaktioner

med 5 mkr är de största resultatpåverkande

posterna.

Rörelseresultat i mkr.

Summa rörelseintäkter och räntenetto uppgår till

203 mkr, en ökning med 6 % (4).

Räntenettot uppgår till 90 mkr att jämföra med

91 mkr föregående år. Nettokostnaden för derivat

uppgår till 5 mkr (6). Räntenettot på bankens

värdepappersportfölj och utlåning till kreditinstitut

uppgår till 19 mkr (23). Kostnader för

insättningsgaranti och avgift till stabilitetsfond

uppgår till 5 mkr (4). Aktieutdelning har erhållits

med 55 mkr (51).

Provisionsintäkter netto uppgår till totalt 49 mkr

(46).

Provisionsintäkterna netto för värdepappers-

rörelsen har ökat med 2 mkr och uppgår totalt till

19 mkr (17).