10

Utlåningsprovisioner uppgår till 18 mkr (16) varav

15 mkr utgör ersättning för förmedlade lån till

Swedbank Hypotek vilket är en ökning med 1 mkr

mot föregående år.

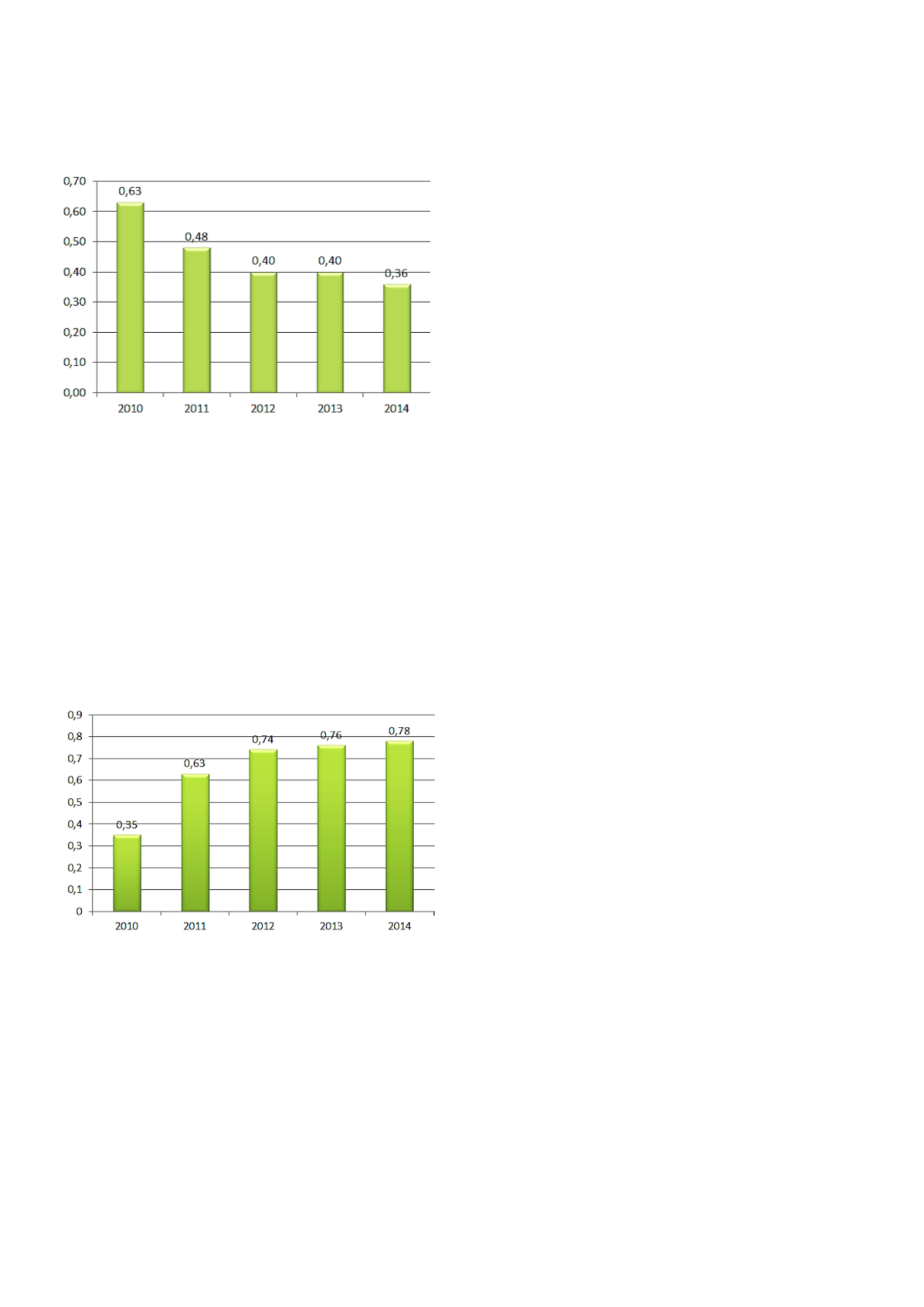

K/I-tal före kreditförluster.

Rörelsekostnaderna uppgår till 73 mkr (76), en

minskning med 4 %. Personalkostnaderna uppgår

till 43 mkr (43)

.

IT-kostnader har ökat med 1 mkr

och uppgår till 13 mkr. Kostnader för

marknadsföring uppgår till 4 mkr (4).

Lokal- och fastighetskostnader uppgår till 3 mkr

(4). Övriga rörelsekostnader har minskat med 1

mkr till 4 mkr.

Kreditförluster redovisas netto med 4 mkr (1).

Reservering för befarade kreditförluster netto

uppgår till 5 mkr. Konstaterade kreditförluster

uppgår till 1 mkr. Specifikation framgår av not 12.

Rörelseresultat i procent av genomsnittlig affärsvolym.

Likviditet och placeringar

Bankens likviditet som inte är utlånad placeras på

konto i Swedbank, räntebärande värdepapper och

strukturerade produkter. Placeringsportföljen,

exklusive aktieinnehav, uppgår på balansdagen till

1 095 mkr (776). Banken har beviljad kreditlimit

hos Swedbank på 500 mkr.

Banken har under året förvärvat ytterligare aktier i

Swedbank och innehavet per balansdagen uppgår

till 5 500 000 aktier (5 200 000).

Banken innehar 1 060 aktier (1 205) i Spar-

bankernas Försäkrings AB. Bolaget har bildats

gemensamt av sparbankerna för att hantera

försäkring av den egna rörelsen.

Under 2015 träder de nya LCR-reglerna i kraft för

banken. För att i god tid uppfylla myndigheternas

krav har under 2014 placering skett i värdepapper

utgivna av stat och kommun. LCR-kvoten uppgick

vid årsskiftet till 110 %. LCR-kravet förväntas

initialt uppgå till 60 % för att därefter successivt

öka till 100 %. Likviditetsreserven består förutom

ovanstående värdepapper av säkerställda bostads-

obligationer.

Kvoten utlåning i förhållande till inlåning uppgår till

0,85.

Uppföljning av likviditeten sker dagligen mot av

styrelsen fastställa likviditetskrav.

Kapitalbas - kapitaltäckning

Bankens kapitalbas uppgår efter årets resultat och

förslag till vinstdisposition till 1 076 mkr (896).

Under 2014 har regelverket förändrats, vilket bl a

innebär att del av aktieinnehavet i Swedbank

riskvägs och därmed även ingår i kapitalbasen.

Kapitaltäckning ska ske för kredit- och operativa

risker. För kreditrisker tillämpas schablonmetoden

och för operativa risker basmetoden. Utöver

kapitalbehov enligt Pelare 1 har styrelsen fastställt

kapitalbehov enligt Pelare 2 med ytterligare 130

mkr för de koncentrationsrisker som föreligger i

kreditportföljen. Kapitalbaskravet inklusive kontra-

cyklisk buffert och internt bedömt kapitalbehov

uppgår till 13,9%. Kapitaltäckningsgraden uppgår

efter förslag till vinstdisposition till 28,88 %

(26,81%)

Personal

Antalet anställda uppgick vid årets slut till 61

personer (62). Med normalarbetstidsmåttet 1 730

timmar uppgick antalet årsanställda till 55 personer

(57) varav 64 % utgör kvinnor. Bankens rådgivare

uppfyller de licensierings- och certifieringskrav som

erfordras för att kunna erbjuda kvalificerad

rådgivning. De förändrade regelkrav som sker inom

finansiella sektorn har inneburit att flera

medarbetare genomgått utbildning inom detta

område. Kompetensutveckling för all personal är ett

prioriterat område.

Ersättningar och förmåner till ledningen

Principer och processer för ersättning till ledning

redovisas i not 10.

Mötesplatser

Banken har samlat all rådgivning under ett tak och i

samarbete med Fastighetsbyrån och Dina

Försäkringar erbjuder vi komplett service i form av

finansiell rådgivning, fastighetsmäklare och

försäkringslösningar. Lika viktigt som det fysiska

mötet är tillgängligheten via internet-, mobil- och

telefonbank. Under året har förbättrade mobil-

banksapplikationer tagits i bruk och fortsatt